Regroupement de crédit : avantages directs

Durées pour un regroupement de crédits : minimum 24 mois - maximum 144 mois. * Taux préférentiel à partir de 7,99 % sur nos simulateur de prêt pour des montants entre 5000 € et 100.000 € entre une durée de 24 à 144 mois. Sous réserve d'acceptation du dossier par l'organisme prêteur. Autres conditions pour les taux préférentiels : Le rapport charges revenus doit être inférieur à 35 % - Reste à vivre de 1.500 € pour un isolé et 2.000 € pour un couple - Age au terme du crédit maximum 75 ans - Pas de fichage à la BNB - Ce taux est donné à titre informatif et ne constitue en aucun cas une offre - si ces conditions ne sont pas respectées, le taux appliqué pour le dossier de crédit sera le barème maximal légal.

L’accompagnement Deltacredit

Le regroupement de crédit est une solution financière. Il permet de rassembler plusieurs prêts en un seul crédit. Cela aide à réduire vos mensualités et à équilibrer votre budget. Chez Deltacredit, nous vous aidons à chaque étape. Nous avons de l’expertise en rachat de crédit et en consolidation de dettes.

Nous examinons votre situation pour regrouper vos emprunts. Cela inclut les crédits personnels, les crédits à la consommation et les cartes de crédit. Nous les transformons en une seule mensualité, plus simple à gérer. L’objectif est clair : réduire vos mensualités, simplifier vos remboursements et rééquilibrer votre budget. Bien que cette opération puisse allonger le remboursement, le regroupement de crédits est souvent une bonne option. Cela aide à retrouver une stabilité financière.

Que vous soyez confronté à des difficultés de remboursement, à un endettement croissant ou que vous souhaitiez libérer de la trésorerie pour financer de nouveaux projets, notre rôle est de prendre en charge votre dossier et de vous présenter des solutions adaptées à votre profil. Même si la procédure est accessible, certaines conditions doivent être respectées, d’où l’importance de s’appuyer sur des professionnels expérimentés.

Avec Deltacredit, vous avez un soutien personnalisé. Cela simplifie vos remboursements et réduit vos charges. Vous pouvez ainsi retrouver la sérénité dans la gestion de vos finances. En résumé, la solution passe par le regroupement de crédit.

Regroupement de crédit en Belgique : une bouffée d’air pour votre budget

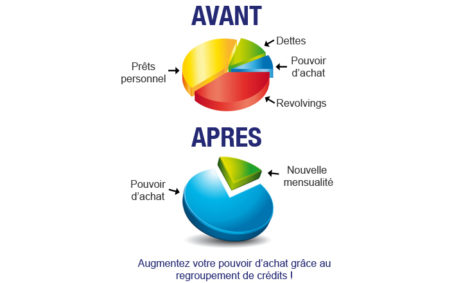

Réduisez le montant de vos remboursements mensuels avec le regroupement de crédits.

En Belgique, de plus en plus de ménages se tournent vers le regroupement de crédit pour alléger la pression financière du quotidien. Si vous avez plusieurs crédits, comme un prêt personnel, un prêt auto ou une carte de crédit, cela peut être dur. Avoir des dettes diverses rend les choses encore plus compliquées.

Le rachat de crédit, ou regroupement de prêts, regroupe toutes vos dettes en un seul crédit. Cela vous donne une mensualité unique, souvent plus basse. C’est une solution concrète pour retrouver un budget équilibré et éviter le surendettement, tout en gardant une meilleure visibilité sur vos finances.

Comment fonctionne le regroupement de crédit ?

Regrouper des crédits est donc une solution approprié

Le regroupement de crédits signifie rassembler tous vos prêts ou une partie. Cela se fait auprès d’une banque ou de plusieurs établissements de crédit. Vous aurez alors un seul prêt avec une mensualité unique.

Ce rachat de prêts regroupe tous vos crédits en cours. Il inclut aussi vos découverts bancaires. Enfin, il prend en compte un besoin de liquidité supplémentaire si nécessaire. Cette procédure permet de mettre un terme aux mensualités élevées à payer et aide à optimiser la gestion de votre état financier.

Nos clients racontent leur expérience

Leurs projets, leurs réussites, leur satisfaction : découvrez pourquoi ils recommandent Deltacredit.

En quoi regrouper mes crédits me donne le moyen d’améliorer ma situation financière ?

Le regroupement de crédit doit avant tout représenter un véritable avantage pour le consommateur.

Son objectif principal est de lui donner le moyen d’équilibrer son budget et de renforcer la stabilité de sa situation financière. Lorsque le refinancement entraîne un coût global plus élevé, celui-ci ne se justifie que s’il procure un bénéfice concret et mesurable pour le consommateur. Cet avantage peut prendre plusieurs formes : une diminution significative des mensualités, une réduction du coût total du crédit grâce à un TAEG plus avantageux, ou encore un raccourcissement de la durée du remboursement. Il est donc essentiel de comparer le coût total du regroupement de crédit à celui des prêts initiaux, afin d’évaluer si la nouvelle mensualité et les conditions proposées améliorent réellement la santé financière du ménage.

En choisissant un regroupement de crédits, le consommateur peut également réduire le montant de sa mensualité en étalant la durée de remboursement jusqu’à 144 mois. Cette flexibilité permet de retrouver un équilibre budgétaire et d’alléger la charge mensuelle. Cependant, il est important de garder à l’esprit qu’un allongement de la durée entraîne un coût total du crédit plus élevé si le contrat va jusqu’à son terme. Le regroupement de crédit doit donc être envisagé comme un outil d’ajustement et de gestion financière, à adapter en fonction des besoins et des capacités de remboursement du consommateur.

Exemple concret: simulation de regroupement de crédit

Simulation illustrant une situation au 17 mai 2026, avec des crédits souscrits à différentes périodes.

Situation avant de regrouper des crédits :

| Crédit en cours | Montant initial | TAEG | Durée totale | Mensualité actuelle | Mois restants | Capital restant dû |

|---|---|---|---|---|---|---|

| Crédit auto | 35 000 € | 6,99 % | 60 mois | 692,13 € | 44 | 27 120 € |

| Prêt travaux | 50 000 € | 5,49 % | 120 mois | 542,10 € | 92 | 40 930 € |

| Crédit à la consommation | 25 000 € | 13,00 % | 84 mois | 473,00 € | 75 | 23 780 € |

| Carte de crédit | 5 000 € | 14,5 % | illimité | 300,00 € | illimité | 5 000 € |

| TOTAL | — | — | — | 2 007 € / mois | — | 96 830 € |

Situation après regroupement de crédit :

| Capital regroupé (crédits existants) | Liquidités supplémentaires | Mensualité unique | Durée | TAEG |

|---|---|---|---|---|

| 96 830 € | +10 000 € (frais & trésorerie) | ≈ 1 295 € / mois | 120 mois | 7,99 % |

- Une seule mensualité à la place de quatre

- Une réduction d’environ –700 € par mois

- Une trésorerie de 10 000 € disponible immédiatement

- Un budget plus clair et plus maîtrisé dès mai 2026

* Exemple purement illustratif – Simulation au 17/05/2026.

Les taux, durées et conditions peuvent varier selon votre profil et la politique du prêteur.

Offre sous réserve d’acceptation du dossier.

Regrouper des crédits un acte de gestion

Réunir ses crédits pour optimiser sa gestion financière

En effet, le regroupement de crédits ne concerne pas seulement les personnes en difficulté financière. C’est un acte de gestion réfléchi.

Il vous permet de rassembler plusieurs crédits. Cela inclut aussi plusieurs taux d’intérêt qui vous coûtent cher. Vous réduisez ainsi vos charges mensuelles.

Regrouper des crédits pourrait même laisser place à un nouveau projet que vous pourriez inclure dans ce nouveau prêt. Il facilite également vos remboursements en ne payant qu’un seul crédit avec un seul organisme (un seul interlocuteur).

Regroupement de crédits : dans quels cas y recourir ?

Le regroupement de crédits consiste à réunir plusieurs emprunts en un seul afin de ne rembourser qu’une unique mensualité. Cette solution adapte les remboursements à la situation financière de l’emprunteur. Elle offre aussi une vision plus claire de son budget au quotidien.

Le rachat de crédits peut être envisagé quand plusieurs échéances fragilisent l’équilibre financier du foyer. Les charges mensuelles peuvent aussi devenir trop lourdes. En regroupant ses prêts, l’emprunteur peut réorganiser ses finances de manière plus responsable et retrouver une meilleure stabilité budgétaire.

Cette opération financière s’inscrit dans une démarche de gestion responsable des dettes. Elle aide à mieux prévoir ses dépenses. Elle limite les risques d’incidents de paiement. Elle permet de garder un bon équilibre financier sur le long terme. Grâce à une mensualité adaptée, le regroupement de crédits aide à stabiliser la situation. Il permet aussi de reprendre le contrôle de son budget.

Le regroupement de crédits concerne surtout les crédits à la consommation, aussi appelés crédits personnels. Il peut aussi inclure d’autres emprunts, selon le profil et les besoins de l’emprunteur.

Les avantages du regroupement de crédits

-

Simplification des remboursements

Réduisez vos mensualités en consolidant tous vos crédits en un seul

Simplification des remboursements

Réduisez vos mensualités en consolidant tous vos crédits en un seul

-

Taux d’intérêt avantageux

Bénéficiez de conditions de crédit plus favorables et d’un taux réduit

Taux d’intérêt avantageux

Bénéficiez de conditions de crédit plus favorables et d’un taux réduit

-

Simplification de la gestion financière

Réduisez le nombre de paiements mensuels

Simplification de la gestion financière

Réduisez le nombre de paiements mensuels

Questions fréquentes

-

L'octroi d'un regroupement de prêts est une décision importante. Pour que Deltacredit puisse vous fournir un service optimal et vous proposer la solution adaptée à vos besoins et à vos possibilités, vous êtes invité à nous communiquer entre autres des informations relatives à votre situation financière (revenus et charges) et en particulier vos engagements financiers en cours.

-

Nous vous conseillons de prendre contact le plus rapidement possible avec votre agence Deltacredit qui essayera de trouver avec vous une réponse adaptée à votre situation au 04 379 77 32

-

Nous nous occupons de tout, que ce soit le remboursement des prêts à tempérament ou des ouvertures de crédit, nous envoyons également un recommandé pour annuler celles-ci..

-

Si votre capacité de remboursement le permet oui. Vous pouvez obtenir la somme que vous désirez en plus du regroupements de tous vos crédits.

-

Si vous n'avez pas plus de 3 mois de retard oui.

-

Non, mais si vous êtes propriétaire d'un bien immobilier une autre solution s'offre à vous, rendez-vous à cette page pour plus d'information Rachat hypothécaire

-

Avant d'avoir un décision, nous vous demandons généralement vos 3 dernières fiches de salaire ou/et trois extraits de compte, une copie recto verso de votre carte d'identité, une copie de votre carte bancaire avec le numéro de compte sur lequel verser l'argent en cas de surplus ou de liquidité. Parfois même, le décompte officiel de vos prêts en cours ou ancien contrat et/ou les derniers relevés des ouvertures de crédits.

-

Regrouper vos crédits vous permet de simplifier la gestion de vos finances en n'ayant plus qu'une seule mensualité à rembourser, potentiellement à un taux d'intérêt plus avantageux. Cela peut vous aider à mieux maîtriser votre budget et à réduire vos charges mensuelles.

-

Vous pouvez contacter Deltacredit au 04 379 77 32 ou consulter leur site web pour plus d'informations sur le regroupement de crédits.

-

Le délai varie en fonction de la complexité du dossier et de la réactivité de l'organisme prêteur. Il faut généralement compter 12h ou 24h entre la demande et le déblocage des fonds.

-

Le regroupement de crédits peut avoir un impact positif sur votre score de crédit s'il vous permet de mieux gérer vos finances et d'éviter les retards de paiement. Cependant, la demande initiale peut entraîner une légère baisse temporaire de votre score.

-

Oui, de nombreux organismes proposent des simulateurs en ligne pour estimer le coût d'un regroupement de crédits en fonction de votre situation. Cela vous permet de comparer les offres et de faire un choix éclairé.

-

Votre situation financière: vos revenus, vos charges, votre capacité de remboursement et votre historique de crédit sont des éléments clés. Un bon score de crédit et une situation financière stable vous permettront d'obtenir un taux plus avantageux. Le type de regroupement: un regroupement de crédits à la consommation aura généralement un taux plus élevé qu'un regroupement hypothécaire, car ce dernier est garanti par un bien immobilier. La durée du prêt: plus la durée de remboursement est longue, plus le taux d'intérêt sera généralement élevé, car le risque pour l'organisme prêteur est plus important. Le montant du prêt: le taux d'intérêt peut varier en fonction du montant total du regroupement de crédits. Les conditions du marché: les taux d'intérêt fluctuent en fonction des conditions économiques générales et de la politique monétaire.

-

Si vous rencontrez des difficultés financières, le rachat de crédits n'est pas la seule solution. Voici quelques alternatives à envisager : Renégocier ses crédits existants: contactez vos créanciers pour tenter de renégocier les conditions de vos crédits en cours (taux d'intérêt, durée, mensualités). Demander un délai de grâce: certains créanciers peuvent accorder un délai de grâce pour le remboursement de vos dettes, ce qui vous laisse le temps de réorganiser votre budget. Faire appel à un médiateur de dettes: un médiateur de dettes peut vous aider à négocier avec vos créanciers et à trouver des solutions amiables pour rembourser vos dettes. Saisir la Commission de surendettement: si vos difficultés financières sont importantes, vous pouvez saisir la Commission de surendettement qui peut proposer un plan de remboursement adapté à votre situation.

-

Pour éviter les pièges du regroupement de crédits, il est important de : Bien comparer les offres: analysez les conditions de remboursement et la durée du prêt proposé par différents organismes. Ne pas se précipiter: prenez le temps de réfléchir avant de vous engager et de demander conseil à un professionnel si nécessaire. Calculer le coût total du crédit: ne vous fiez pas uniquement au montant des mensualités, mais prenez en compte le coût total du crédit sur toute la durée du remboursement. S'assurer de sa capacité de remboursement: ne souscrivez pas à un regroupement de crédits si vous n'êtes pas certain de pouvoir rembourser les mensualités. Lire attentivement les conditions générales: avant de signer un contrat, lisez attentivement les conditions générales et assurez-vous de bien comprendre toutes les clauses.

-

Un défaut de paiement sur un regroupement de crédits peut avoir des conséquences graves : Pénalités de retard: des pénalités de retard seront appliquées sur les mensualités impayées. Inscription au fichier de la Banque Nationale de Belgique: votre nom peut être inscrit au fichier de la BNB, ce qui peut vous empêcher d'obtenir de nouveaux crédits à l'avenir. Procédure de recouvrement: l'organisme prêteur peut engager une procédure de recouvrement amiable ou judiciaire pour récupérer les sommes dues. Saisie sur salaire ou sur biens: en cas de non-paiement, l'organisme prêteur peut demander la saisie de votre salaire ou de vos biens. Il est donc crucial de respecter les échéances de remboursement et de contacter rapidement l'organisme prêteur en cas de difficultés.

-

Oui, la plupart des organismes prêteurs imposent des conditions d'âge pour un regroupement de crédits. Généralement, il faut être majeur (18 ans) et avoir moins de 75 ans (voir 80 ans) à la fin du prêt. Ces limites d'âge peuvent varier d'un organisme à l'autre.

-

Oui, les indépendants et les entrepreneurs peuvent également regrouper leurs crédits. Cependant, les conditions d'octroi peuvent être plus strictes, car la stabilité des revenus est un critère important pour les organismes prêteurs. Il vous sera généralement demandé de fournir des preuves de vos revenus des dernières années (bilans, déclarations fiscales).

-

Une assurance solde restant dû est une assurance qui prend en charge le remboursement de votre crédit en cas de décès, d'invalidité ou de perte d'emploi. Elle n'est généralement pas obligatoire pour un regroupement de crédits, mais elle peut être fortement recommandée, surtout si vous avez des personnes à charge.

-

Il est parfois possible d'inclure des dettes fiscales dans un regroupement de crédits, mais cela dépend de l'organisme prêteur et du montant de vos dettes. Il est important de contacter votre administration fiscale pour connaître les modalités de remboursement de vos dettes et de discuter de votre situation avec un conseiller en regroupement de crédits.

-

Oui, il est généralement possible de rembourser un regroupement de crédits par anticipation, totalement ou partiellement. Cependant, des indemnités de remboursement anticipé peuvent s'appliquer. Le montant de ces indemnités est réglementé et varie en fonction du type de crédit et de la durée restante.

-

Un courtier en regroupement de crédits est un intermédiaire entre vous et les organismes prêteurs. Il vous aide à trouver l'offre la mieux adaptée à votre situation en comparant les différentes propositions du marché. Il peut également vous accompagner dans les démarches administratives et négocier les conditions de votre regroupement de crédits.

-

Pour introduire une demande de regroupement de crédit en Belgique, la première étape est d’effectuer une simulation en ligne. Cela vous permet d’estimer votre future mensualité et de vérifier si l’opération est adaptée à votre situation.

Il faut ensuite fournir quelques justificatifs simples : fiches de paie, extraits bancaires et informations sur vos crédits en cours. Un courtier agréé comme Deltacredit analyse alors votre dossier et le soumet à ses partenaires financiers. Après étude, vous recevez une proposition personnalisée indiquant la durée, le TAEG et la mensualité adaptée.

Nous regroupons vos crédits en un seul prêt, avec ou sans durée plus longue, et parfois avec un meilleur taux, ce qui permet d’obtenir une seule mensualité plus basse et un budget plus équilibré.

Sur cette page Comment faire la demande pour un regroupement de crédit ?, vous trouverez également des renseignements clairs sur la procédure complète, afin de mieux comprendre les étapes et les conditions liées au regroupement de crédits.